Études et modélisations économiques : le machine learning au coeur des stratégies de trading et d’optimisation intraday en Allemagne

11/01/2017Actualité

Le centre d’expertise d’ENGIE en études et modélisations économiques (CEEME), en collaboration avec la BU GEM, a réalisé une application concrète de « machine learning » pour le domaine du trading et de l’optimisation intraday en Allemagne.

Stimulés par la croissance des énergies renouvelables, les marchés « intraday » de l’électricité occupent une place de plus en plus importante dans les salles de marché des grands groupes énergétiques. Le but de l’intraday est de permettre aux producteurs de satisfaire leurs engagements de fourniture d’électricité lorsque la production et/ou la consommation dévie des prévisions faites en day-ahead (les plans de production devant être soumis sur les bourses de l’électricité au plus tard la veille à midi).

« Le « machine learning » ou apprentissage automatique constitue un champ d’étude particulièrement prometteur de l’intelligence artificielle, notamment appliqué au domaine du trading et de l’optimisation », a déclaré Olivier Lecointe, Directeur du CEEME.

Le marché intraday allemand : un terreau fertile pour les stratégies basées sur le machine learning

Le marché intraday allemand comporte plusieurs caractéristiques qui le rendent particulièrement bien adapté au développement de stratégies de trading et d’optimisation automatisées :

- Un marché très physique, peu spéculatif

- Les mouvements de prix résultent souvent de fondamentaux mesurables, les volumes en jeu sont relativement faibles

- Les acteurs en jeu sont nombreux

Il existe un grand nombre de facteurs qui peuvent être à l’origine d’importants mouvements de prix intraday :

- Les changements de prévisions météorologiques

- Les indisponibilités non-programmées d’unités de production

- L’état du réseau de transport électrique

- La flexibilité du parc de production

Dans ce contexte, le machine learning est utile pour détecter et exploiter des situations de marché dans lesquelles les prix intraday diffèrent de leur comportement attendu, et qu’il ne serait pas possible de détecter à l’aide d’approches statistiques classiques, car le nombre de variables pouvant influer de manière concomitante sur la formation des prix est trop important.

Analyser le marché intraday grâce à un algorithme de machine learning.

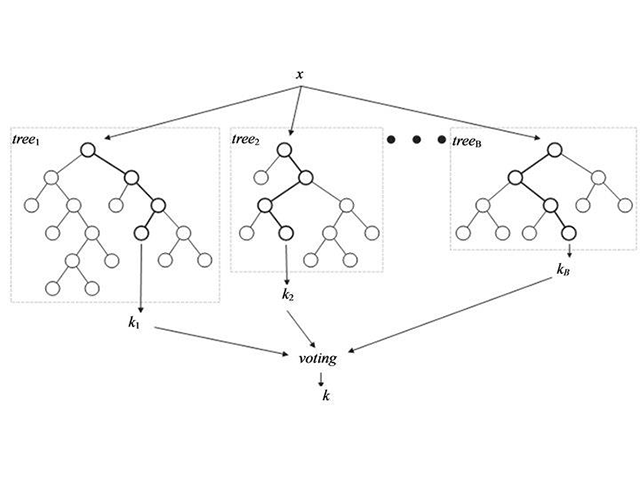

Le « machine learning » permet de déceler des combinaisons de facteurs dans lesquelles on observe statistiquement un phénomène que l’on cherche à détecter. Il s’agit de détecter des situations de marché dans lesquelles les prix s’écartent sensiblement de la valeur prédite par un modèle. Ce modèle est construit par apprentissage des relations entre l’ensemble des variables observées ces derniers mois ou années. Le graphique ci-dessous illustre comment combiner différents arbres pour augmenter la puissance prédictive.

Après un long processus itératif d’exploration de données et de modélisations, nous sommes parvenus à prédire correctement le sens de l’évolution des prix dans environ 57 % des cas. Cela peut paraître faible à première vue, mais c’est assez remarquable dans un contexte d’analyse de marché.

Ce que nous apprennent les modèles

Ces modèles sont actuellement testés en production pour déterminer s’ils délivrent des résultats satisfaisants en situation réelle.

En analysant les fréquences d’occurrence des différentes variables dans les arbres (ainsi que leur position respective dans ces arbres), on peut les classer par ordre décroissant d’influence relative :

- La charge résiduelle

- La quantité de production éolienne prévue en day-ahead

- L’évolution des prix intraday observés les 15 minutes précédant la décision

- La déviation totale (par rapport au day-ahead) des prévisions de production renouvelable (vent+solaire) 4 heures avant l’expiration du produit

- La quantité de production solaire prévue en day-ahead

- L’heure du produit considéré

- Les déviations de production renouvelable annoncées l’heure précédant la décision

- Le temps restant jusqu’à expiration du produit

- Le spread observé entre le prix intraday et le prix day-ahead, 3 heures avant la décision

- …

Au-delà, l’étude a révélé un des aspects les plus intéressants du machine learning : la capacité à apprendre et véritablement comprendre, à partir des données, la dynamique des prix intraday.

> Pour plus d’information, contactez Olivier Martin (CEEME) : olivier.martin@engie.com